连接器组件行业深度剖析:产业链、市场动态与细分领域趋势配资正规在线配资炒股

1、连接器组件行业简介

连接器是连接或断开独立电子系统设备的基础电子元器件,将一个回路上的两个导体桥接起来,使电流或者讯号可以从一个导体流向另一个导体。连接组件是由电线(复合线)、插头(端子、胶壳)等零部件构成,系构成整机电路系统电气连接所必需的基础元件。连接组件现广泛应用于计算机、消费电子、新能源、工控医疗等领域,是电子信息产业的基础产品。

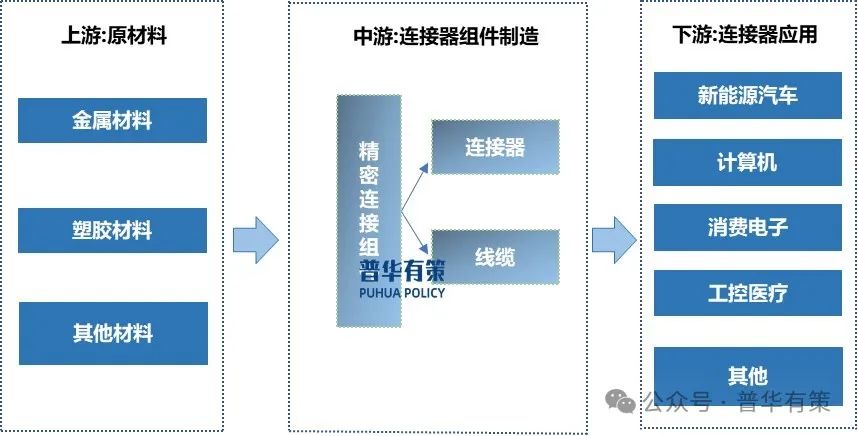

2、连接器组件产业链

连接器产业链分为三个部分,上游环节包括金属材料、塑胶材料和辅助材料,近年来,上游行业的技术更新换代较快,在产品性价比不断提高的同时,也为连接器组件行业技术的发展和迭代提供了基础。中游环节为连接器及其线缆组件的制造。下游为应用产品的开发和生产,连接器组件广泛应用于计算机、消费电子、汽车、工控医疗等领域,下游行业发展直接驱动其增长。大数据与5G时代为移动通信、计算机等领域带来新机遇,连接器作为关键零部件不可或缺;“双碳”目标下,新能源汽车中长期发展空间广阔,也将带动连接器在新兴领域快速发展。广阔的下游应用场景与持续的产品技术迭代,将推动连接器组件行业市场扩容与技术升级。

连接器组件行业产业链情况

3、连接器行业现状

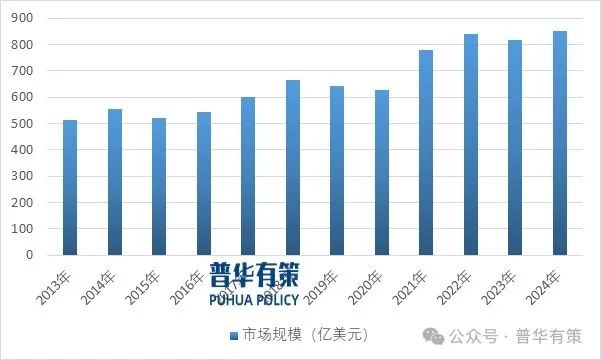

近年来,受益于计算机、消费电子、新能源、工控医疗等下游行业的持续发展,全球连接器市场需求保持着稳定增长的态势,全球连接器总体市场规模总体呈现上升态势。根据调查资料显示,除受全球宏观经济等因素影响个别年度全球连接器市场规模有所下降外,近年市场规模呈总体上升态势。全球连接器市场规模由2013年度的512亿美元增长至2023年度的819亿美元,年均复合增长率约为4.72%。2024年度全球连接器市场规模约850亿美元。

2013-2024年全球连接器市场规模

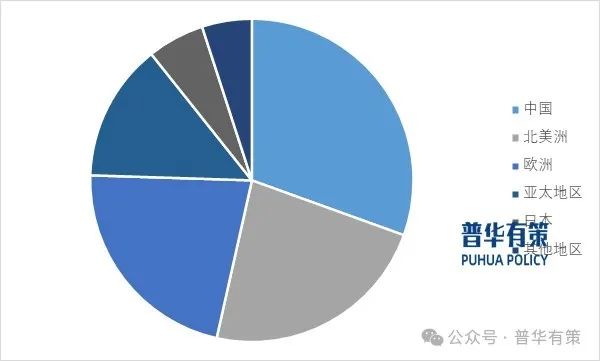

连接器在工业化进程中已发展为电子信息产业的重要电子元器件之一,通信和汽车领域是连接器的主要应用领域,占比均为20%以上。从地区分布来看,连接器整体市场较为集中。中国、北美、欧洲、亚太地区(不含中国和日本)和日本是全球连接器的主要市场。2023年上述五大地区合计占全球95%以上的连接器市场份额,其中,中国是全球最大的连接器市场,2023年度市场份额占比达到30.5%。

2023年全球连接器市场区域分布情况

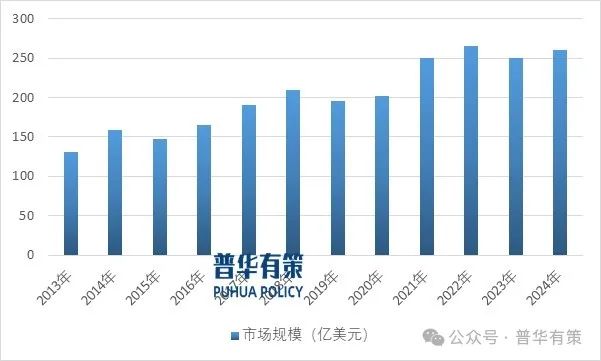

国内市场上,随着中国经济稳步增长,计算机、消费电子、新能源、工控医疗等连接器下游产业蓬勃发展,拉动中国连接器市场规模持续平稳扩大,成为全球市场增长的关键动力。工业化、信息化、城镇化协同推进,内需潜力不断释放,为国内制造业开拓出广阔空间,实现量质齐升。持续的技术创新增强了制造业综合竞争力,促使国内连接器企业整体水平快速提升。中国已成为全球连接器市场中最具潜力、增长最快的区域。2013-2023年,中国连接器市场规模从131亿美元涨至250亿美元,年均复合增长率达6.43%,2024年规模约为260亿美元。

2013-2024年中国连接器市场规模

中国经济转型与结构调整加速,制造业转型升级成国家战略,迎来新发展契机。一方面,经济高速发展推动计算机、消费电子等连接器传统应用领域持续快速增长;另一方面,连接器产品创新迭代,应用领域不断拓展,在新能源汽车、物联网等新兴领域潜力巨大。

4、连接器组件细分行业发展趋势

(1)智能手机、计算机行业连接器组件发展趋势

连接器行业呈现两大发展趋势:在产品层面,为契合下游终端产品短小轻薄与性能升级需求,连接器朝着小型化、高速化、大电流方向演进,需在微型空间内实现功能且满足低电阻、抗干扰等设计要求;同时,5G、大数据等技术发展对其设计制造工艺提出更高标准,环保理念的强化也促使原材料环保要求提升。在生产层面,行业逐步向自动化、规模化、精密化发展,人工组装检测难以满足质量与交付需求,下游标准化、批量化生产需求推动企业引入自动化生产以降本提质,高压高频高速的产品发展趋势也对厂商精密制造能力提出更高要求。

(2)汽车连接器组件发展趋势

汽车工业发展,新能源汽车渗透率提升,汽车电子化、智能化程度提高,车载电子电气设备增多使汽车线束用量和成本上升,为满足汽车轻量化与空间布局要求,汽车连接器轻量化成厂商发展方向,攻克铝导体焊接、压接等工艺难关后,部分连接器以铝代铜,轻量化是未来趋势。同时,国内新能源汽车产业头部效应初显,上游供应链集聚,整车厂和动力电池厂对连接器企业要求更严苛,规模小的厂商渐被规模大、资金足、研发强、自动化与工艺水平高的厂商替代,优质连接器企业凭借自身优势发挥规模效应,扩大市场份额,加速行业优胜劣汰与资源整合。

(3)无人机连接器组件发展趋势

在技术层面,无人机追求便携与高性能,促使连接组件向小型轻量化发展,集成电磁屏蔽等功能以提升兼容性与抗干扰能力;随着任务复杂度增加,连接组件需支持高速数据传输,并适配5G等无线通信模块;人工智能和机器人技术推动线束加工自动化,连接组件还将具备自我诊断修复功能;新材料如碳纤维等的应用也将增强其性能与可靠性。在规格层面,无人机市场的扩张要求连接组件规格标准化,以实现产品兼容互换;同时,更高密度触点设计满足空间有限下的连接需求,防护等级的提升使其能适应复杂恶劣环境。

(4)医疗器械连接器发展趋势

医疗器械领域对连接器提出高精度、高可靠性与高频高速传输双重要求。一方面,手术机器人等器械要求连接器达到亚微米级精度保障操作精准稳定,且因关系患者生命健康,需运用先进密封、绝缘、抗干扰技术,如纳米涂层提升耐腐蚀抗菌性,通过冗余设计和故障诊断增强安全性;另一方面,医疗大数据与人工智能发展促使医疗器械需传输海量数据,连接器需支持100Gbps甚至更高传输速率,并采用先进信号处理技术降低延迟失真,以适配医学影像、远程医疗等场景需求。

5、连接器组件下游行业发展概况

精密连接组件是终端应用产品的重要组件,其市场前景与下游终端应用行业发展有着高度的相关性,终端应用的发展将直接带动连接器组件市场需求的增长。

(1)计算机行业发展情况

近几年,计算机市场步入存量博弈阶段,需求渐趋平稳。据统计,2017-2019年计算机年出货量稳定在2.60亿台左右。2020年起,受远程办公、线上教育等因素影响,出货量上升,2021年全球PC市场出货量同比增长15.18%,达3.49亿台。但2022年,因全球宏观经济等因素,出货量同比下降16.33%至2.92亿台,不过仍高于2019年。2023年,全球PC市场出货量为2.60亿台,较2022年有所下滑。目前,PC厂商去库存周期基本结束,全球PC出货量正走出低谷,市场复苏态势明显。因消费补贴政策、Windows系统更新等因素,2024年PC出货量为2.63亿台,实现增长。在个人消费市场,硬件、软件融合AI功能将缩短用户换机周期,未来几年AIPC装机量将快速攀升,成为PC市场主流。

全球智能手机出货量(亿台)

(2)智能手机行业发展情况

受益于3G/4G网络快速建设,全球智能手机出货量于2012-2016年从7.25亿部攀升至14.71亿部的峰值。2016-2023年,因消费者换机周期延长、芯片短缺等因素,出货量呈下滑态势,2023年为11.70亿部。不过,随着生成式AI、屏幕及电池续航等技术创新,市场需求回暖,2024年第四季度出货量同比增长2.4%至3.317亿部,连续六个季度增长;全年同比增长5.98%,达12.4亿部。

(3)新能源汽车发展概况

新能源汽车是我国战略性新兴产业。2020年《新能源汽车产业发展规划(2021-2035年)》提出目标,2025年新能源车新车销量占比提至20%,2035年纯电动车成主流。政策推动下,行业快速发展但早期存在粗放发展、质量不均、技术不足等问题,随着补贴退坡,技术服务竞争加剧,优质本土品牌如小鹏、理想等市场份额扩大,行业集中度提升。2015年起我国新能源车产销量稳步增长,2021年爆发式增长,2022-2024年产销量持续攀升,2024年产销量分别达1289万辆和1287万辆,市场占有率40.9%。政策、技术、基建等因素推动新能源车市场扩容,提升渗透率,带动新能源汽车电连接组件需求增长。

(4)无人机发展概况

目前,全国多地已将低空经济纳入政策支持体系,推动低空产业落地。2023年中国低空经济市场规模达5,059亿元,同比增速达33.8%。其中,低空飞行器制造和低空运营服务占比接近55%,贡献最大。2025年我国低空经济整体市场规模将达到8,592亿元。随着低空飞行活动的日益增多,预计到2026年低空经济规模有望突破万亿。根据中国民航局数据,到2035年,中国低空经济的市场规模有望达3.5万亿元。

6、连接器组件行业竞争格局

欧美、日本等连接器厂商入局早,凭借资金、客户、技术、产品及销售网络优势,在专利、工艺、设计等方面领先,尤其在航空航天、军工等高技术复杂领域,依托强大研发实力持续推出高性能产品,保持主导地位。国内连接器产业起步滞后,与国际巨头相比在技术和规模上存在差距,但随着国内经济发展与产业链完善,部分企业发挥工艺成本控制、贴近客户的优势,深耕消费电子、通信等细分市场,以差异化竞争突围,经过多年发展,行业整体技术大幅跃升,在汽车、通信等传统领域培育出一批经验丰富、技术领先的企业,占据市场主要份额。

《“十五五”连接器组件行业细分产品及产业链全景调研报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

报告目录:

第一部分行业发展调研

第一章连接器组件行业概况

第一节连接器组件产品界定及分类

一、产品界定

二、产品分类情况

第二节连接器组件行业发展历程分析

第三节连接器组件所属行业发展情况

第二章 “十四五” 连接器组件行业发展环境分析

第一节 连接器组件行业主管部门及监管体制

第二节 连接器组件行业发展规划情况

第三节 连接器组件行业政策及法律法规

第四节 政策对行业市场影响分析

第五节 连接器组件行业技术发展现状及特点分析

第六节 连接器组件行业技术趋势预测

第七节 连接器组件行业经济环境分析

第二章“十四五”连接器组件行业产业链研究

第一节 产业链结构图及分析

第二节 产业链上下游关系分析

一、上游行业关联性及影响

二、下游行业关联性及影响

第三节 产业链价值分布

第四节 上游行业发展现状及趋势预测

一、上游主要行业发展现状

二、上游行业发展趋势

第五节 下游行业发展现状及趋势预测

一、下游细分市场应用结构分析

二、下游行业发展现状

三、下游行业发展趋势

第六节 产业链竞争状况

第四章连接器组件市场发展概况及预测

第一节连接器组件行业发展现状分析

第二节 连接器组件行业供需规模增长分析及预测

一、需求增长分析及预测

二、供给规模增长分析及预测

第三节 连接器组件行业发展驱动因素分析

第四节 连接器组件行业渗透率情况

第五节连接器组件行业市场规模分析及预测

第五章 “十四五”连接器组件行业经营情况分析

第一节 连接器组件行业盈利模式分析

第二节 连接器组件行业盈利能力分析

第三节 连接器组件行业产值规模分析

第四节 连接器组件行业生产成本分析

第六章 “十四五”行业竞争格局及集中度分析

第一节 连接器组件行业竞争格局分析

第二节 连接器组件 市场集中度分析

第三节连接器组件行业区域集中度分析

第二部分 细分市场应用调研及趋势

第七章 “十四五”连接器组件行业细分市场应用及趋势预测

第一节 A领域用连接器组件市场分析及趋势

一、发展现状

二、市场规模分析

三、发展前景预测

第二节 B领域用连接器组件市场分析及趋势

一、发展现状

二、市场规模分析

三、发展前景预测

第三节 C领域用连接器组件市场分析及趋势

一、发展现状

二、市场规模分析

三、发展前景预测

第四节 D领域用连接器组件市场分析及趋势

一、发展现状

二、市场规模分析

三、发展前景预测

第三部分 连接器组件行业内竞争对手分析

第八章 连接器组件行业内重点企业调研

第一节企业一

一、企业概况

二、企业相关业务情况

三、企业经营情况

四、企业核心竞争力及市场地位分析

第二节企业二

一、企业概况

二、企业相关业务情况

三、企业经营情况

四、企业核心竞争力及市场地位分析

第三节企业三

一、企业概况

二、企业相关业务情况

三、企业经营情况

四、企业核心竞争力及市场地位分析

第四节企业四

一、企业概况

二、企业相关业务情况

三、企业经营情况

四、企业核心竞争力及市场地位分析

第五节企业五

一、企业概况

二、企业相关业务情况

三、企业经营情况

四、企业核心竞争力及市场地位分析

第六节 重点企业市场占有率分析

第四部分 下游客户情况

第八章 下游头部企业研究分析

第一节 A类企业客户研究

一、企业一

1、企业业务概况

2、连接器组件应用分析

二、企业二

1、企业业务概况

2、连接器组件应用分析

三、企业三

1、企业业务概况

2、连接器组件应用分析

第二节 B类企业客户研究

一、企业一

1、企业业务概况

2、连接器组件应用分析

二、企业二

1、企业业务概况

2、连接器组件应用分析

三、企业三

1、企业业务概况

2、连接器组件应用分析

第三节 C类企业客户研究

一、企业一

1、企业业务概况

2、连接器组件应用分析

二、企业二

1、企业业务概况

2、连接器组件应用分析

三、企业三

1、企业业务概况

2、连接器组件应用分析

第五部分 前景及投资机会风险分析

第九章“十五五”连接器组件行业发展趋势及前景预测

第一节 连接器组件行业市场规模预测

第二节 连接器组件行业发展趋势

第三节 连接器组件行业应用趋势及前景预测

第十章 “十五五”连接器组件行业投资机会及风险分析

第一节 连接器组件行业投资机会

一、产业链投资机会

二、细分市场投资机会

三、重点区域投资机会

第二节连接器组件行业主要壁垒构成

一、技术壁垒

二、资金壁垒

三、人才壁垒

四、其他壁垒

第三节连接器组件行业投资风险及防范

一、政策风险及防范

二、技术风险及防范

三、供求风险及防范

四、宏观经济波动风险及防范

五、关联产业风险及防范

六、产品结构风险及防范

七、其他风险及防范

第十一章“十五五”连接器组件行业发展方向及战略规划

第一节连接器组件行业发展方向

第二节 连接器组件行业战略规划重要性

第三节 连接器组件行业战略规划方向

第十二章 连接器组件行业研究结论及建议

(转自:普华有策)配资正规在线配资炒股

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP