负极材料行业发展情况、主要玩家、壁垒构成平台股票

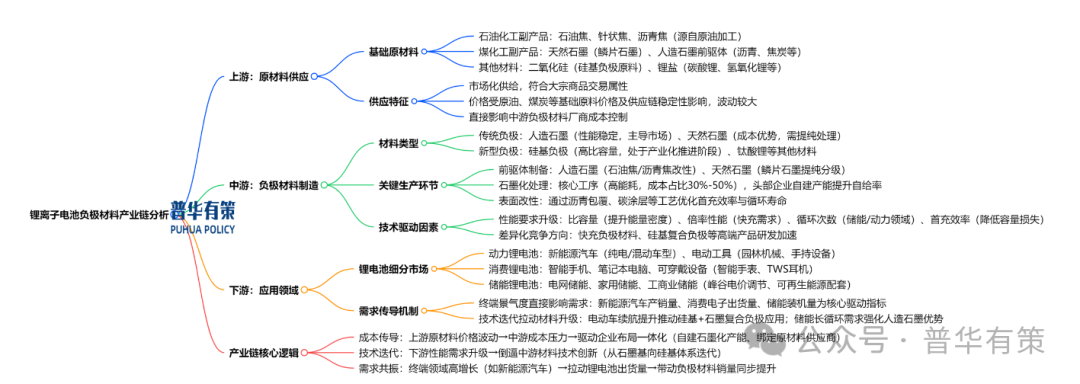

1、负极材料行业产业链关系

锂离子电池四大主要原材料包括正极材料、负极材料、隔膜和电解液。其中,负极材料主要包括人造石墨、天然石墨和硅基等类型。上游行业主要涉及如石墨、石油焦、针状焦、沥青焦、二氧化硅以及锂盐等原材料的供应。而下游则广泛应用于动力锂电池、消费锂电池以及储能锂电池等领域。

负极材料行业产业链关系

资料来源:普华有策

资料来源:普华有策行业上游原材料多为石油化工和煤化工的副产品,符合大宗商品的交易特征,均为市场化供给,其价格主要受到上游原油等基础原料的价格波动及供应体系影响,市场价格波动较大。上游原材料的价格波动会对负极材料厂商的成本控制造成一定影响。

下游方面,随着锂电池应用场景的持续拓展及技术路径的持续迭代演进,市场对负极材料在比容量、倍率性能、循环次数、首充效率等关键性能指标及成本控制提出了更高标准,推动了负极材料相关技术的不断提升。从整个产业链来看,锂电池负极材料行业的市场需求与终端应用领域景气程度密切相关。

2、负极材料行业发展情况

(1)负极材料行业保持较高的发展速度

负极材料行业归属于锂离子电池产业链。得益于技术迭代与全球清洁能源政策推动,锂离子电池已发展成为技术成熟度高、发展潜力大、应用范围广的主流二次电池,是全球能源结构转型的关键支撑,其产业链覆盖新能源汽车、风光储能、消费电子等核心领域,并逐步拓展至低空交通、重型卡车、船舶及工程机械等新兴应用场景。

近年来,受益于锂离子电池下游持续增长,特别是动力电池、储能电池需求规模的爆发式增长,负极材料行业出货量快速提升。

从中长期来看,基于锂电池产业的快速发展前景,新能源汽车动力电池、储能电池等产品性能的持续提升和相应产品迭代、技术迭代的需求,以及应用场景的快速成熟,负极材料行业仍具备快速增长的市场空间。

(2)行业整体处于白热化竞争状态,出现“两极分化”的趋势

“十四五”以来,国内负极材料行业进入产能加速释放阶段,行业企业持续扩张产能,大量企业和资本跨界进入,导致 2023 年行业竞争加剧,增速较前明显放缓,负极材料产品价格大幅下降,行业整体开工率不足、平均产能利用率较低,行业企业整体盈利水平下滑。当前负极材料行业产能扩张速度总体放缓,但行业逐渐出现“两极分化”的趋势。

部分新进入企业及以外协加工为主的厂商,在产品开发、质量管理、成本控制及客户销售等方面存在劣势,产品以通用性石墨负极为主,难以满足动力电池高能量密度、快充等需求,只能承接同质化产品订单,陷入价格竞争。受盈利水平制约,部分企业因订单不足,其产能常无法满负荷运行,被迫减产或停产,甚至出现新建产能“投产即停产”的现象。上述企业在价格竞争和成本压力的影响下,处于亏损的边缘。

与此同时,部分头部负极材料厂商,具有较强的研发与质量管理能力及成本控制优势,并凭借与下游锂电池龙头企业的深度合作,把握住了产品迭代的机遇,通过成本控制和产品结构优化实现盈利修复,维持高负荷生产节奏,产能利用率较高,实现了超行业平均水平的增长。

(3)更新迭代成为行业发展的驱动力

近年来,在市场需求扩大与技术迭代加速的双重驱动下,锂电池产业经历了结构性变革。负极材料领域虽保持整体增长,但发展模式已从规模全面扩张转向技术驱动型扩张。行业增长依赖于下游动力电池、储能电池的技术协同,终端产品技术迭代成为重要驱动因素。在行业全面扩张放缓、细分领域技术迭代加快、传统同质化产品竞争激烈的环境下,新产品、新技术的研发能力将深刻影响企业未来发展。

(4)人造石墨负极材料仍保持行业主流地位

近年来,随着全球新能源汽车渗透率快速提升及储能市场的规模化发展,动力电池与储能电池产量持续增长,驱动人造石墨负极材料需求保持高速扩张。人造石墨负极材料符合动力电池和储能电池对循环寿命、安全性等要求,因此在相当长一段时间内仍将是动力电池和储能电池的主流应用方向。

3、负极材料行业竞争格局及重点企业

2024年,中国锂电产业链负极材料领域延续全球规模优势,形成以本土企业为核心的市场主导格局。根据普华有策咨询数据显示,中国负极材料企业占据全球超95%以上市场份额,头部梯队呈现"三强引领、多点竞争"态势:贝特瑞、杉杉股份、璞泰来作为传统一线龙头,持续巩固技术与产能优势;中科电气、尚太科技、凯金能源、翔丰华等二线厂商通过差异化布局加速崛起。随着动力电池与储能电池需求持续增长,行业竞争已进入高度白热化阶段。具备CVD法石墨烯包覆、硅碳负极量产等核心技术的头部企业,依托技术迭代与产品差异化优势,正推动行业集中度加速提升,头部效应凸显。

4、负极材料行业的主要壁垒构成

(1)人才壁垒

负极材料行业中,技术人才的培养和维护是企业竞争优势的主要来源。具有持续创新能力、高稳定性的技术研发团队是公司持续稳定发展的重要保障。技术人才需要具备对下游锂电池及其终端市场的深刻理解,并结合长期的应用实践和经验积累,行业内前述经验丰富的复合型人才相对稀缺。人才的培养通常需要经过长期的从业经历和持续的实战积累,培养周期长,因此新进入该行业的企业难以在短时间内获取经营所需大量专业人才,使得负极材料行业有着较高的人才壁垒。

(2)技术壁垒

当前,锂离子电池行业发展不断深化,更新迭代形成的市场需求扮演的角色越来越重要,新产品、新技术支撑的差异化产品对于塑造公司长期综合竞争力有重要作用。负极材料厂商需要不断投入对新产品、新技术和新工艺的研发,以应对下游锂电池行业对材料循环、倍率、加工性、安全性、比容量的更高需求。负极材料企业需要具有较强研发能力和质量控制能力,以快速开发和推广新产品。负极材料产品生产工艺的复杂性、企业对于下游新产品的更新迭代、产品交期和质量的稳定性,均要求负极材料企业在技术水平方面拥有丰富的储备,进而对行业新入者构成了技术壁垒。

负极材料的性能直接影响电池的能量密度、寿命及安全性等指标,下游锂电池厂商对负极材料参数要求较高,企业的质量检测能力将直接关系到产品性能、客户信任及长远发展,是企业核心竞争力的重要支撑。面对市场竞争,优秀的检测能力可以助力企业实现技术优化与成本平衡,支撑产能扩张并前瞻布局下一代材料研发,为产品迭代升级和长期竞争力提供有利保障。企业需建立覆盖原料筛选、生产过程控制到成品性能验证的全流程检测体系,这不仅依赖高精度检测设备的持续投入与迭代升级,更需结合不同材料特性定制化设计检测方法,形成了较强的技术壁垒。

(3)工艺壁垒

人造石墨负极材料的工艺十分复杂,生产工艺包括原材料预处理、造粒、预炭化、石墨化、炭化和成品加工等六大工序若干个小工序。针对成品的技术要求,多个重点工序需要设置不同的技术参数,生产企业需要不断积累技术诀窍、调制不同应用领域产品的最优配方才能在满足客户需求的同时,提高产品成品率、降低单位成本。负极材料厂家需要具有丰富的技术应用积累,对上述工序的关键设备进行不断的改造更新,通过工艺迭代和规模效应,持续扩大竞争优势,对于新进入者形成较高的工艺壁垒。

(4)客户壁垒

在负极材料行业,客户壁垒集中体现为下游锂电池厂商严苛的供应商验证机制与稳定的合作粘性。下游锂电池厂商对于供应商的选择极为谨慎,通常会综合考量供应商的产品质量、研发能力、生产能力、管理能力等综合竞争力,这些因素极大阻碍了新进入者的市场拓展。负极材料厂商如果想要进入锂电池厂商的供应链,一般要经历送样小试、中试、大试等环节,条件满足者才会得到锂电池厂商的审核认证,个别锂电池厂商还增加多批次小批量供货等环节验证供应商的产品质量稳定性,因此锂电池客户开发周期较长。

通常情况下,动力电池厂商和负极材料供应商的粘性较强,若要更换主材料供应商,还需要下游新能源汽车厂商的测试和通过,需要较长的更换周期。因此,一旦形成稳定的供应关系,锂电池厂商不会轻易更换负极材料供应商。当下游厂商因产能扩张而催生对负极材料的新增需求时,也倾向同已建立稳定合作关系的供应商采购。尤其是差异化的负极材料产品,因材料指标与下游厂商电池体系的高度适配性及定制化要求,导致更换供应商需重新进行长周期、高成本的全流程验证,进一步加剧了供应商更换的难度。对于市场的新进入者而言,开拓新客户需要较长的周期,且结果存在较大的不确定性。因此,负极材料行业存在较高的客户壁垒。

(5)资金和产能壁垒

负极材料一体化厂商需要投入大量资金,进行厂房建设和设备购置、培养专业化人才,以在激烈的市场竞争中占有一席之地,因此需要雄厚的资金实力,新进入者面临一定的资金壁垒。产能规模亦是下游行业客户在选择供应商时考虑的因素之一,只有产能充裕、交付能力较强的生产企业才能满足其供货需求。行业内产能规模较小的中小厂商很难成为下游大规模客户的核心供应商,即使拥有大客户资源,其地位也很容易受到同行业其他产能规模较大厂商的冲击。较大的产能规模能够带来较为明显的规模经济效应,同时对原材料供应商和设备厂商的议价能力更强。随着下游锂电池行业的快速发展,负极材料厂商需要不断建设高质量的生产基地,提升自身竞争力,以适应目前下游主流锂电池厂商的需要,庞大的资金需求和产能门槛限制了很多新进入者的发展。

《2025-2031年负极材料行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

目录

第一章 负极材料行业相关概述

第一节 负极材料行业定义及分类

一、行业定义

二、行业特性及在国民经济中的地位及影响

第二节 负极材料行业特点及模式

一、负极材料行业发展特征

二、负极材料行业经营模式

第三节 负极材料行业产业链分析

一、产业链结构

二、负极材料行业主要上游2020-2024年供给规模分析

三、负极材料行业主要上游2020-2024年价格分析

四、负极材料行业主要上游2025-2031年发展趋势分析

五、负极材料行业主要下游2020-2024年发展概况分析

六、负极材料行业主要下游2025-2031年发展趋势分析

第二章 负极材料行业全球发展分析

第一节 全球负极材料市场总体情况分析

一、全球负极材料行业的发展特点

二、全球负极材料市场结构

三、全球负极材料行业市场规模分析

四、全球负极材料行业竞争格局

五、全球负极材料市场区域分布

六、全球负极材料行业市场规模预测

第二节 全球主要国家(地区)市场分析

一、欧洲

1、欧洲负极材料行业市场规模

2、欧洲负极材料市场结构

3、2025-2031年欧洲负极材料行业发展前景预测

二、北美

1、北美负极材料行业市场规模

2、北美负极材料市场结构

3、2025-2031年北美负极材料行业发展前景预测

三、日韩

1、日韩负极材料行业市场规模

2、日韩负极材料市场结构

3、2025-2031年日韩负极材料行业发展前景预测

四、其他

第三章 《国民经济行业分类与代码》中负极材料所属行业2025-2031年规划概述

第一节 2020-2024年所属行业发展回顾

一、2020-2024年所属行业运行情况

二、2020-2024年所属行业发展特点

三、2020-2024年所属行业发展成就

第二节 负极材料行业所属行业2025-2031年规划解读

一、2025-2031年规划的总体战略布局

二、2025-2031年规划对经济发展的影响

三、2025-2031年规划的主要目标

第四章 2025-2031年行业发展环境分析

第一节 2025-2031年世界经济发展趋势

第二节 2025-2031年我国经济面临的形势

第三节 2025-2031年我国对外经济贸易预测

第四节2025-2031年行业技术环境分析

一、行业相关技术

二、行业专利情况

1、中国负极材料专利申请

2、中国负极材料专利公开

3、中国负极材料热门申请人

4、中国负极材料热门技术

第五节2025-2031年行业社会环境分析

第五章 普华有策对负极材料行业总体发展状况

第一节 负极材料行业特性分析

第二节 负极材料产业特征与行业重要性

第三节 2020-2024年负极材料行业发展分析

一、2020-2024年负极材料行业发展态势分析

二、2020-2024年负极材料行业发展特点分析

三、2025-2031年区域产业布局与产业转移

第四节 2020-2024年负极材料行业规模情况分析

一、行业单位规模情况分析

二、行业人员规模状况分析

三、行业资产规模状况分析

四、行业市场规模状况分析

第五节 2020-2024年负极材料行业财务能力分析与2025-2031年预测

一、行业盈利能力分析与预测

二、行业偿债能力分析与预测

三、行业营运能力分析与预测

四、行业发展能力分析与预测

第六章 POLICY对2025-2031年我国负极材料市场供需形势分析

第一节 我国负极材料市场供需分析

一、2020-2024年我国负极材料行业供给情况

二、2020-2024年我国负极材料行业需求情况

1、负极材料行业需求市场

2、负极材料行业客户结构

3、负极材料行业区域需求结构

三、2020-2024年我国负极材料行业供需平衡分析

第二节 负极材料产品市场应用及需求预测

一、负极材料产品应用市场总体需求分析

1、负极材料产品应用市场需求特征

2、负极材料产品应用市场需求总规模

二、2025-2031年负极材料行业领域需求量预测

1、2025-2031年负极材料行业领域需求产品功能预测

2、2025-2031年负极材料行业领域需求产品市场格局预测

第七章 我国负极材料行业运行分析

第一节 我国负极材料行业发展状况分析

一、我国负极材料行业发展阶段

二、我国负极材料行业发展总体概况

第二节 2020-2024年负极材料行业发展现状

一、2020-2024年我国负极材料行业市场规模(增速)

二、2020-2024年我国负极材料行业发展分析

三、2020-2024年中国负极材料企业发展分析

第三节 2020-2024年负极材料市场情况分析

一、2020-2024年中国负极材料市场总体概况

二、2020-2024年中国负极材料市场发展分析

第四节 我国负极材料市场价格走势分析

一、负极材料市场定价机制组成

二、负极材料市场价格影响因素

三、2020-2024年负极材料价格走势分析

四、2025-2031年负极材料价格走势预测

第八章 POLICY对中国负极材料市场规模分析

第一节 2020-2024年中国负极材料市场规模分析

第二节 2020-2024年我国负极材料区域结构分析

第三节 2020-2024年中国负极材料区域市场规模

一、2020-2024年东北地区市场规模分析

二、2020-2024年华北地区市场规模分析

三、2020-2024年华东地区市场规模分析

四、2020-2024年华中地区市场规模分析

五、2020-2024年华南地区市场规模分析

六、2020-2024年西部地区市场规模分析

第四节 2025-2031年中国负极材料区域市场前景预测

一、2025-2031年东北地区市场前景预测

二、2025-2031年华北地区市场前景预测

三、2025-2031年华东地区市场前景预测

四、2025-2031年华中地区市场前景预测

五、2025-2031年华南地区市场前景预测

六、2025-2031年西部地区市场前景预测

第九章 普●华●有●策对2025-2031年负极材料行业产业结构调整分析

第一节 负极材料产业结构分析

一、市场细分充分程度分析

二、下游应用领域需求结构占比

三、领先应用领域的结构分析(所有制结构)

第二节 产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

二、产业链条的竞争优势与劣势分析

第十章 负极材料行业竞争力优势分析

第一节 负极材料行业竞争力优势分析

一、行业整体竞争力评价

二、行业竞争力评价结果分析

三、竞争优势评价及构建建议

第二节 中国负极材料行业竞争力剖析

第三节 负极材料行业SWOT分析

一、负极材料行业优势分析

二、负极材料行业劣势分析

三、负极材料行业机会分析

四、负极材料行业威胁分析

第十一章 2025-2031年负极材料行业市场竞争策略分析

第一节 行业总体市场竞争状况分析

一、负极材料行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、负极材料行业企业间竞争格局分析

1、不同规模企业竞争格局

2、不同所有制企业竞争格局

3、不同区域企业竞争格局

三、负极材料行业集中度分析

1、市场集中度分析

2、企业集中度分析

3、区域集中度分析

第二节 中国负极材料行业竞争格局综述

一、负极材料行业竞争概况

二、重点企业市场占有率分析

三、负极材料行业主要企业竞争力分析

1、重点企业资产总计对比分析2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

]article_adlist-->第三节 2020-2024年负极材料行业竞争格局分析

一、国内主要负极材料企业动向

二、国内负极材料企业拟在建项目分析

三、我国负极材料市场集中度分析

第四节 负极材料企业竞争策略分析

一、提高负极材料企业竞争力的策略

二、影响负极材料企业核心竞争力的因素及提升途径

第十二章 普华有策对行业重点企业发展形势分析

第一节 企业一

一、企业概况及负极材料产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第二节 企业二

一、企业概况及负极材料产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第三节 企业三

一、企业概况及负极材料产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第四节 企业四

一、企业概况及负极材料产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第五节 企业五

一、企业概况及负极材料产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第六节 其他

第十三章 普●华●有●策对2025-2031年负极材料行业投资前景展望

第一节 负极材料行业2025-2031年投资机会分析

一、负极材料行业典型项目分析

二、可以投资的负极材料模式

三、2025-2031年负极材料投资机会

第二节 2025-2031年负极材料行业发展预测分析

一、产业集中度趋势分析

二、2025-2031年行业发展趋势

三、2025-2031年负极材料行业技术开发方向

四、总体行业2025-2031年整体规划及预测

第三节 2025-2031年规划将为负极材料行业找到新的增长点

第十四章 普●华●有●策对 2025-2031年负极材料行业发展趋势及投资风险分析

第一节 2020-2024年负极材料存在的问题

第二节 2025-2031年发展预测分析

一、2025-2031年负极材料发展方向分析

二、2025-2031年负极材料行业发展规模预测

三、2025-2031年负极材料行业发展趋势预测

四、2025-2031年负极材料行业发展重点

第三节 2025-2031年行业进入壁垒分析

一、技术壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节 2025-2031年负极材料行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、人才风险分析

四、技术风险分析

五、其他风险分析

(转自:普华有策)平台股票

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP